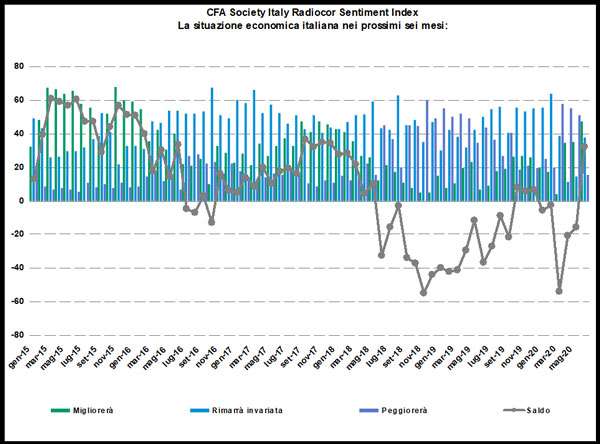

Questo mese il “Sentiment Index” registra un valore positivo pari a +32,1. Gli investitori tornano positivi sulle prospettive economiche di Italia, Europa e USA.

Il sondaggio mensile, svolto da CFA Society Italy in collaborazione con Il Sole 24 Ore Radiocor, ha evidenziato un miglioramento del “Sentiment Index” che risalendo di circa 48 punti rispetto al mese precedente torna in terreno positivo, a +32,1. Gli analisti e gestori italiani tornano positivi anche sulle prospettive economiche di Europa ed USA.

L’analisi delle risposte degli analisti rivela un sensibile upgrade delle performance economiche di tutta l’Eurozona, attuali e prospettiche, a riduzione del gap di attese rispetto agli USA. Un gap del tutto giustificato nel momento in cui l’Europa era al centro della pandemia e la risposta fiscale e monetaria ancora inadeguata, ma che le decisioni politiche delle ultime settimane, insieme alla risposta positiva della curva pandemica all’allentamento delle misure di lockdown, hanno certamente contribuito a ridimensionare.

A questo punto, l’entità degli aiuti fiscali messi in campo da USA e Eurolandia (es. aumenti di spesa, riduzioni di entrate, garanzie pubbliche offerte dagli Stati sui prestiti concessi al settore privato, ecc.) appare meno distante, una volta inclusi gli strumenti di protezione sociale (es. sussidi di disoccupazione, cassa integrazione ecc.), sistematicamente utilizzati nel nostro continente. Il quadro è coerente anche con il marcato recupero degli indici Markit.PMI europei in maggio, soprattutto nella componente servizi.

Sul piano macro globale, cresce il consensus rispetto alla possibilità che questa crisi si riveli un effetto catalizzatore, accelerando forti trend preesistenti: dal ripensamento globale delle supply chain alla penetrazione sempre più capillare della digital economy nelle abitudini di consumo. D’altro canto, l’entusiasmo da scampato pericolo, insieme alla forza propulsiva dello stimolo monetario e fiscale, si sono resi ben visibili nell’andamento dei mercati azionari delle ultime settimane.

Ma riuscire a valutare con precisione l’entità e la profondità della contrazione economica è ancora prematuro. Gli indicatori anticipati hanno bisogno di conferme e si tradurranno in crescita reale solo se e quando, ad esempio, la forza lavoro avrà ripreso la piena attività, i livelli di risparmio, lievitati a causa dell’indotta paralisi dei consumi, ritorneranno verso i livelli pre-crisi o gli ordini alla produzione si confermeranno oltre l’effetto backlog.

Questa prudenza emerge bene nella valutazione degli analisti in tema di inflazione e di tassi a breve da qui a sei mesi: un quadro di sostanziale stabilità, allineato a ciò che le Banche Centrali, mai così aggressive nella volontà di mantenere liquido il sistema creditizio ed espansivo lo stimolo, intendono assicurare.

Qualche segnale al rialzo è previsto, invece, sui tassi a lungo termine, specialmente negli USA, coerentemente con una visione macro di resilienza e ripresa, certo, ma che forse comincia anche a mettere in conto eventuali danni collaterali dell’overshooting di debito governativo: i paesi industrializzati hanno stanziato misure fiscali mediamente intorno al 5% del PIL, di cui è difficile immaginare il finanziamento tramite piani di austerity nel prossimo futuro.

Per quanto riguarda la redditività delle società italiane quotate, gli analisti confermano, nel sondaggio, la cautela del mese passato: a parte Telecomunicazioni e Utilities, le aspettative a sei mesi propendono per una flessione in tutti i settori, accompagnata dall’attesa di sostanziale stabilità degli indici FTSE MIB e FTSE STAR. Tuttavia, sono migliorate le stime per gli utili di Automobilistico, Meccanica, Costruzioni e Petrolifero, quest’ultimo in tandem con la conferma di un rialzo del prezzo del petrolio a sei mesi, anche se con minor convinzione rispetto a maggio.

Migliorano le attese su S&P500 ed EURO-STOXX50, in particolare. Invece, meno certezze del mese passato rispetto alla possibilità che USD e YEN si rafforzino ancora rispetto all’EURO nei prossimi sei mesi, nonostante questo rimanga il quadro centrale di riferimento e lo YEN decisamente favorito.