La domanda aggregata globale di materie prime non dovrebbe diminuire sotto la spinta delle politiche protezionistiche degli Stati Uniti.

Gli Stati Uniti sembrano intenzionati a condurre una guerra commerciale con il resto del mondo. Alcuni Paesi stanno adottando misure di rappresaglia, ma non prevediamo che molte economie finiranno per trascinarsi lungo la strada del protezionismo. Il commercio mondiale ne uscirà danneggiato, ma l’effetto domino sulla crescita economica globale dovrebbe restare contenuto. Quindi, la domanda aggregata globale di materie prime non dovrebbe diminuire sotto la spinta delle politiche protezionistiche degli Stati Uniti.

I danni riguarderanno piuttosto le catene di approvvigionamento, che risulteranno notevolmente penalizzate, mentre i prezzi delle materie prime sono destinati ad aumentare a causa della loro crescente penuria nei mercati di destinazione.

Gli Stati Uniti emanano dazi bilaterali

A marzo 2018, gli Stati Uniti annunciarono l’intenzione di imporre dazi su importazioni cinesi pari a 50 miliardi di dollari, per dichiarare poco dopo una tariffa mondiale sulle importazioni di acciaio e alluminio con la scusa dei timori per la sicurezza nazionale.

Gli Stati Uniti hanno lanciato una inchiesta in tema di sicurezza nazionale relativa alle importazioni di automobili e camion che potrebbe portare all’applicazione di dazi simili anche per le auto. L’iniziale reazione istintiva dei mercati delle materie prime è stata quella di una riduzione dei prezzi. In seconda battuta, tuttavia, la probabile penalizzazione delle catene di approvvigionamento ha spinto al rialzo i prezzi.

Quando a giugno sono stati confermati i dazi contro la Cina (capire in dettaglio quali prodotti sarebbero stati interessati ha richiesto del tempo), i prezzi sono nuovamente diminuiti.

Crediamo che i prezzi delle materie prime stiano attraversando gli stessi movimenti di marzo. I prezzi sono trainati dal sentimento più che dai fondamentali.

Tuttavia, a fronte di un impatto piuttosto contenuto sulla crescita economica, le difficoltà per le catene di approvvigionamento saranno nettamente superiori. Come è accaduto in aprile, un rimbalzo dei prezzi è probabilmente all’orizzonte.

Impatto economico

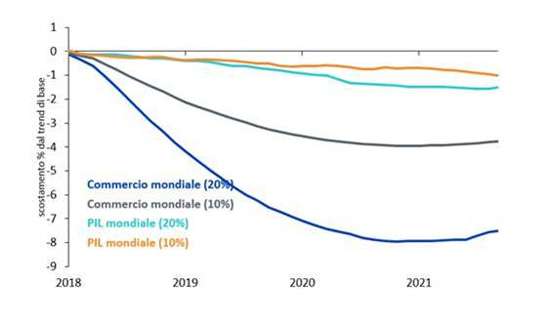

Per comprendere meglio il quadro, abbiamo osservato alcuni scenari generati da Bloomberg. In questi scenari, anziché indicare in dettaglio specifici micro dazi bilaterali, si ipotizza che gli Stati Uniti applichino un dazio del 10% su tutte le importazioni provenienti da tutti i Paesi, i quali a loro volta introducono dazi di rappresaglia.

Mentre il declino complessivo del commercio mondiale entro il 2021 supererà il 7% in uno scenario di base (che non prevede dazi), il calo complessivo del PIL mondiale sarebbe inferiore all’1% nel periodo.

Per essere chiari: le politiche annunciate fino ad ora non si avvicinano a un dazio generalizzato del 10%. L’impatto delle politiche annunciato fino ad ora è prossimo allo zero.

Figura 2: simulazione sui dazi bilaterali, costo per il PIL e il commercio mondiali.

Fonte: Bloomberg, WisdomTree, dati disponibili alla chiusura del 20 giugno 2018. Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

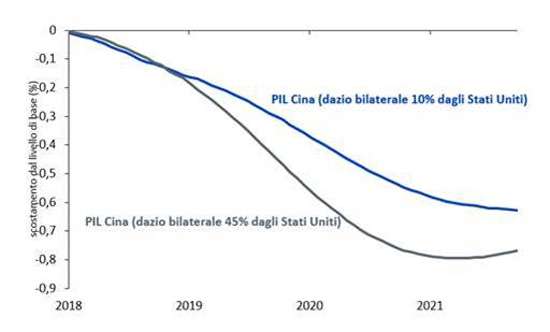

Persino l’impatto sul PIL cinese, Paese che rappresenta il bersaglio di gran parte della politica americana, dovrebbe rappresentare meno dell’1% complessivo entro il 2021, anche nel caso del dazio più punitivo del 45%.

Figura 3: simulazione dell’andamento del PIL cinese rispetto al livello di base in presenza di dazi del 10% e del 45%

Fonte: Bloomberg, WisdomTree, dati disponibili alla chiusura del 20 giugno 2018. Le previsioni non sono indicative dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

Catene di approvvigionamento

Tenendo a mente che i danni alla produzione economica mondiali dovrebbero essere contenuti, analizziamo le catene di approvvigionamento. Gli Stati Uniti dipendono notevolmente dalle importazioni di molti metalli di base.

Le aziende manifatturiere negli Stati Uniti dovranno scegliere tra pagare di più per le importazioni o trovare fonti interne per i metalli.

Prendiamo ad esempio l’alluminio: sebbene i dati dicano che gli Stati Uniti utilizzano solo il 37% della sua capacità di produzione dell’alluminio (e quindi sarebbe teoricamente in grado di accrescere la produzione), il Paese non possiede miniere di bauxite (l’elemento principale per la produzione di alluminio) e ne importa quindi la maggior parte. I Paesi in cerca di rappresaglie possono facilmente individuare questo tallone di Achille.

Riteniamo che siano molte le materie prime commerciate che rischiano di subire difficoltà sul fronte dell’offerta. Di conseguenza, crediamo probabile un aumento dei prezzi di molti metalli.

Materie prime agricole

Nonostante l’ottimismo sui prezzi dei metalli, siamo pessimistici su molte materie prime agricole (almeno su quelle scambiate sulle borse americane). Una fonte di rappresaglia sugli Stati Uniti sono i dazi sulle esportazioni agricole.

L’impatto sarà quello di un aumento dei costi o la carenza in Paesi importatori come Cina o Messico, che potrebbe tuttavia dimostrarsi negativo per i prezzi americani dove esistono molto dei contratti future internazionali liquidi.

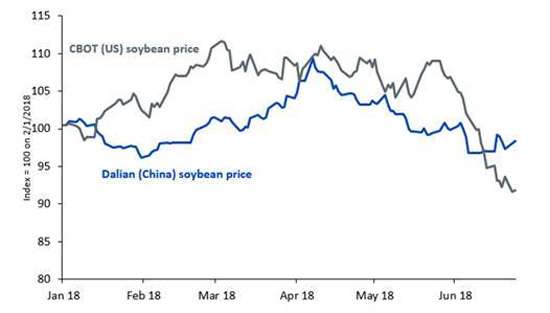

Abbiamo già visto la differenza dei prezzi tra la Chicago Board of Trade (CBOT) e la Dalian.

Figura 5: i prezzi della soia negli Stati Uniti e in Cina iniziano a divergere in un contesto di minacce di rappresaglie dalla Cina.

Fonte: del 26 giugno 2018. I risultati passati non sono indicativi di quelli futuri e il valore di qualsiasi investimento può subire variazioni negative.

Crediamo che per i contratti future sui metalli negoziati a livello internazionale, l’impatto sui prezzi della nascente guerra commerciale sarà positivo poiché le difficoltà alle catene di approvvigionamento superano gli effetti negativi sulla crescita economica.

Visto che gli Stati Uniti sono un importante esportatore di prodotti agricoli e che i grandi contratti future liquidi internazionali hanno sede negli USA, l’impatto delle rappresaglie nella guerra commerciale rischia di essere negativo sui prezzi per l’agricoltura.

Commento a cura di Nitesh Shah – Director Research di WisdomTree