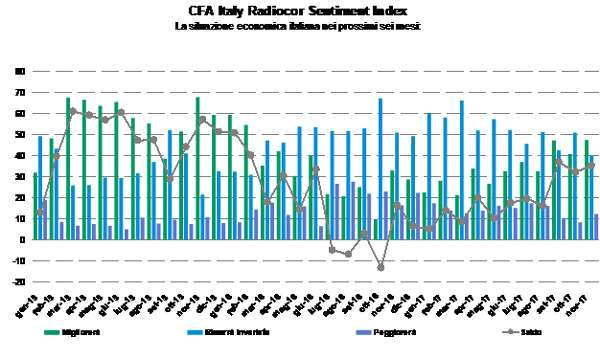

Gli operatori finanziari italiani rimangono positivi sulle prospettive dell’economia domestica: il “Sentiment Index” sale a 35,1, in aumento di circa 3 punti rispetto al mese passato.

Il sondaggio svolto da CFA Society Italy in collaborazione con Il Sole 24 Ore Radiocor ha evidenziato che più del 90% degli operatori finanziari ritiene stabile o positiva la situazione attuale dell’economia Italiana, un dato in aumento di circa 5 punti percentuali rispetto alla precedente rilevazione.

In termini di aspettative sui prossimi sei mesi, aumenta la percentuale di coloro che si attendono un miglioramento, pari al 47,4% del totale, mentre il 40,4% stima condizioni invariate ed un 12,3% si attende un peggioramento delle condizioni macroeconomiche.

La differenza tra coloro che risultano ottimisti sulle prospettive dell’economia italiana, rispetto ai pessimisti, è pari a 35,1, un valore che rappresenta il “CFA Italy Radiocor Sentiment Index” per il mese di novembre 2017.

Il dato di sintesi aumenta di circa 3 punti, tornando sui massimi degli ultimi 18 mesi.

I risultati della survey evidenziano uno quadro macroeconomico globale sostanzialmente positivo, caratterizzato da una ripresa globale robusta e piuttosto sincronizzata sostenuta dall’intensificarsi dell’attività manifatturiera a livello globale e dal commercio internazionale che sta crescendo al tasso più alto dal 2011.

In USA gli indicatori della fiducia di imprese e consumatori restano ben impostati, specialmente l’indicatore dei consumatori che rileva valori da record. I sondaggi nel settore manifatturiero evidenziano un forte rimbalzo, oltre le stime di consensus.

In Europa l’espansione appare ancor più marcata, alimentata dal rafforzamento della domanda interna ed estera. La spesa al consumo sta aumentando grazie ai progressi del mercato del lavoro in molti Paesi.

Il capex, notoriamente componente più volatile, dovrebbe lentamente recuperare a fronte di costi di finanziamento inferiori e di una domanda globale più robusta. La politica fiscale dovrebbe essere leggermente espansiva, anche grazie al basso costo di servizio del debito.

Anche in Italia, infine, si registra un miglioramento delle previsioni di crescita come evidenziato dalle revisioni del rating da parte di più agenzie e confermato dal sondaggio (+5,2).

Coerentemente con il quadro macroeconomico sopracitato, i mercati azionari delle maggiori economie mondiali hanno raggiunto nuovi massimi, con i relativi indici di volatilità sui minimi storici, confermando il low volatility regime che, al netto della loro natura mean reverting, potrebbe persistere anche nel medio periodo.

In termini previsionali, gli operatori finanziari che hanno partecipato al sondaggio sembrano attendersi una sostanziale stabilità dei mercati azionari americani, mentre mantengono una view positiva sull’azionario europeo.

Per quanto concerne le politiche monetarie, a cause delle diverse (seppur lente) dinamiche inflattive e per diverso posizionamento nel ciclo economico, sembra essersi ampliata la divergenza fra BCE che nell’ultimo meeting ha ufficializzato il downsize del QE ma non il tapering, mantenendo comunque un tono possibilista anche dopo il termine fissato nel settembre 2018 e la FED che ha avviato la normalizzazione del bilancio proseguendo nella graduale politica restrittiva e che presumibilmente ritoccherà i tassi nel prossimo meeting a dicembre.

Questa divergenza nelle politiche monetarie, unita anche all’incertezza generata dal cambio al vertice della Federal Reserve, ha verosimilmente favorito un rafforzamento del dollaro nei confronti dell’euro e, stando le previsioni espresse nel sondaggio, la valuta statunitense potrebbe ancora avere margini di apprezzamento nel medio periodo.

Similarmente, anche le aspettative future sui tassi a breve e a lungo termine soprattutto in USA sono previste in rialzo e, unitamente ad un contesto di crescita economica globale, suggeriscono da una parte una certa cautela per quanto concerne il reddito fisso, con particolare riferimento ai mercati emergenti e high yield che, seppur tendenti storicamente a sovraperformare le economie sviluppate in contesti espansivi globali, hanno raggiunto in alcuni casi valutazioni considerevoli, e dall’altra potrebbero favorire asset classes ibride come i convertible bonds che, proprio grazie alla loro natura ibrida, tendono a performare bene in mercati azionari crescenti, ma presentando un interest rate sensitivity relativamente inferiore.

Sul fronte energetico, l’indagine mensile tra gli operatori finanziari prevede un rialzo/stabilità del prezzo del petrolio nel medio periodo dovuto, in parte, alla possibile estensione oltre marzo 2018 del taglio della produzione che potrebbe esser deciso nel prossimo meeting dell’OPEC (dopo che la stessa organizzazione e IEA hanno riportato una domanda di oil migliore delle aspettative e un tasso di smaltimento delle scorte in accelerazione) ed in parte all’ intensificarsi di alcune tensioni geopolitiche ed alla recente inversione della curva dei futures da contango a backwardation.

Per converso, la resilienza competitiva derivante dall’efficientamento produttivo della tecnologia shale in USA unitamente ad una seasonality ribassista ne potrebbero limitare l’upside.

Infine, a livello settoriale, alla luce del quadro macroeconomico delineato, oltre al settore petrolifero, risultano preferiti i settori bancario e assicurativo, favoriti dalle migliori condizioni creditizie ed economiche.

Survey a cura di CFA Society Italy in collaborazione con Radiocor