Siamo convinti che una recessione negli USA sia altamente improbabile. I dati sul mercato del lavoro restano solidi: l’espansione dei posti di lavoro e l’aumento dei salari alimentano infatti i consumi.

I mercati finanziari sono stati assaliti dalla paura di una recessione. Ma qual è la probabilità di un tale esito? Secondo noi, gli operatori di mercato hanno scontato uno scenario troppo pessimistico – a condizione che i decisori politici siano in grado di ripristinare la fiducia.

Un lettore imparziale che sfoglia la stampa finanziaria o legge i rapporti dei broker giungerà facilmente alla conclusione che l’economia mondiale si trovi nel bel mezzo di una recessione o in procinto di entrarvi.

Diverse attività, come i titoli di Stato di alta qualità, sono valutati come se una recessione fosse alle porte: molti di questi titoli hanno raggiunto minimi storici o sono scivolati addirittura in territorio negativo. Al contempo le attività cicliche sono in notevole calo sin dall’inizio dell’anno.

Qual è la realtà? È chiaro che la crescita economica rimane sotto pressione e le stime di consenso sono state di nuovo corrette al ribasso. Di recente, l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha abbassato le sue previsioni di crescita globale per il 2016 dal 3,3 al 3,0 percento.

I paesi esportatori di materie prime come il Brasile e la Russia devono affrontare una grave contrazione economica; lo stesso vale per settori correlati come l’energia e l’industria mineraria. Il rallentamento della Cina e il crollo della spesa capitale nel settore delle commodity hanno colpito duramente l’attività manifatturiera mondiale, soprattutto negli Stati Uniti, penalizzati dalla forza del dollaro.

Gli operatori temono un contagio dei settori dei consumi e dei servizi, che spingerebbe l’economia mondiale in una recessione.

Cosa non ci preoccupa

Restiamo convinti che una recessione negli USA sia altamente improbabile. I dati sul mercato del lavoro restano solidi: l’espansione dei posti di lavoro e l’aumento dei salari alimentano infatti i consumi.

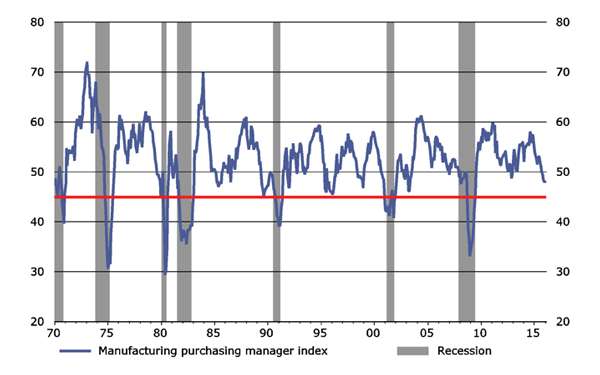

Anche i recenti dati sull’industria manifatturiera, come le cifre di gennaio sulla produzione o la capacità industriale, indicano una stabilizzazione e non si prevede che l’indice manifatturiero ISM scenda al di sotto degli attuali livelli (48.2).

Questo territorio rimane sicuro considerato che finora negli USA le recessioni hanno sempre coinciso con una flessione di questo parametro al livello di 45 o sotto questa soglia (vedi grafico).

Nella retrospettiva storica, ogni recessione dell’economia statunitense è stata preceduta da un rialzo dei prezzi del petrolio o da un notevole restringimento della politica monetaria della U.S. Federal Reserve – due fattori assenti nella situazione attuale.

Cosa ci preoccupa meno

Da diverso tempo siamo cauti sulle economie emergenti perché il rallentamento della Cina e il calo dei prezzi delle materie prime hanno messo sotto pressione gli utili societari e la qualità generale del credito.

Tuttavia, il netto deprezzamento della valute locali ha ridotto i deficit delle partite correnti e migliorato la competitività. La situazione è tutt’altro che rosea, ma a nostro parere è già presa in debita considerazione dagli investitori, come dimostrano i massicci esodi dalle attività dei mercati emergenti negli ultimi tre anni.

Una stabilizzazione dei prezzi delle commodity dovrebbe contribuire a mitigare i rischi di ribasso rispetto ai livelli attuali.

Cosa ci preoccupa

Preoccupanti sono invece gli attuali sviluppi nell’eurozona: mentre il governo portoghese cerca di fare retromarcia sulle riforme, la Spagna non ha ancora un governo e le prossime elezioni in Irlanda potrebbero finire in un’impasse.

In generale la crisi dei migranti e la possibilità reale di un’uscita del Regno Unito dall’Unione Europea pongono una minaccia esistenziale al blocco dei 28 paesi. Finora la crescita economica ha retto, ma una mancanza di fiducia potrebbe causare gravi danni.

Grafico 1: calo dell’indice ISM sotto 45 coincide con recessione negli USA

Fonte: Institute for Supply Management (ISM), Thomson Reuters Datastream, Vontobel Asset Management

Ripristinare la fiducia è decisivo

Nel complesso, riteniamo che l’economia mondiale non stia scivolando in una recessione. Di conseguenza abbiamo mantenuto un lieve sovrappeso nei mercati azionari e nelle obbligazioni high-yield. A nostro parere, gli investitori hanno scontato uno scenario troppo pessimistico. Tuttavia, le paure sui mercati finanziari possono contagiare l’economia reale attraverso un inasprimento delle condizioni finanziarie, p. es. un allargamento degli spread del credito e un ribasso dei mercati azionari. È perciò essenziale che le autorità monetarie e i decisori politici spezzino il circolo vizioso negativo attraverso misure capaci di ripristinare la fiducia. Pur non prevedendo una recessione, ci aspettiamo che l’economia mondiale continui a risentire dell’eccessivo peso del debito, della sovraccapacità in molti settori e della mancanza di crescita della domanda aggregata. Ciò significa che le banche centrali non avranno altra scelta che mantenere per il momento le loro politiche accomodanti. Non stupisce quindi che gli investitori stiano riscoprendo l’oro (vedi grafico 2).

Grafico 2: forte impennata della domanda di exchange-traded fund sull’oro

Totale delle posizioni note in oro in exchange-traded fund (ETFs) in milioni di once troy

Fonte: Bloomberg, Vontobel Asset Management

Commento a cura di Christophe Bernard, Chief Strategist Vontobel