Il peggioramento del clima di fiducia è dovuto soprattutto alle aspettative sulla situazione economica generale del Paese. Tuttavia il livello delle indagini resta coerente con un’ulteriore espansione dell’attività.

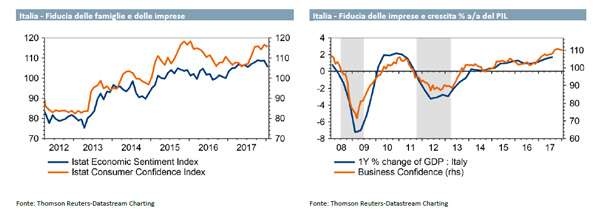

Cala a sorpresa a gennaio la fiducia sia delle imprese che dei consumatori.

Tuttavia, il dettaglio delle indagini non è univocamente negativo, specie per quanto riguarda il morale dei consumatori e delle imprese manifatturiere e delle costruzioni.

Il peggioramento è dovuto soprattutto alle aspettative sulla situazione economica generale del Paese: potrebbe essere un primo indizio del fatto che il cambio forte (che potrebbe spiegare la correzione degli ordini dall’estero nel manifatturiero) e l’incertezza politica potrebbero cominciare a pesare sulle prospettive dell’economia (almeno nelle attese degli operatori economici).

In ogni caso, sembra in atto più una stabilizzazione (dopo il prolungato trend positivo precedente) che un’inversione di tendenza, e il livello delle indagini resta coerente con un’ulteriore espansione dell’attività.

▪ La fiducia sia delle imprese che dei consumatori è tornata a calare a sorpresa a gennaio.

▪ L’indice composito di fiducia delle imprese diffuso dall’Istat è sceso a gennaio a 105,6 da 108,7 di dicembre. Si tratta di un minimo da 10 mesi.

Il calo ha riguardato tutti i principali settori con la rilevante eccezione delle costruzioni (dove l’indice è salito di oltre due punti a 129,2). Il peggioramento è risultato assai più marcato nei servizi e nel commercio al dettaglio (in entrambi i casi di circa tre punti) che nel manifatturiero.

Nel settore manifatturiero il clima di fiducia è calato solo marginalmente, peraltro per il terzo mese di fila, a 109,9 da 110,3 precedente, rimanendo perciò vicino al massimo da oltre 10 anni toccato lo scorso ottobre (110,8).

Nel dettaglio dell’indagine, si nota un peggioramento delle valutazioni correnti delle imprese sia sulla produzione che sugli ordini (output +2 da +3; ordinativi +1 da +2, con le commesse dall’estero in calo a -3 da +1 di dicembre).

Viceversa, le attese sono invariate per quanto concerne gli ordini (a +18) e anzi migliorano per ciò che riguarda la produzione (a +17 da +16).

Le aspettative delle imprese sull’economia sono meno ottimistiche per il terzo mese consecutivo (dopo aver toccato a ottobre il secondo livello più elevato dal 2001), ma le intenzioni di assunzione sono invariate (su livelli record). Il clima di fiducia è calato in particolare tra i produttori di beni intermedi.

La fiducia dei consumatori secondo l’indagine Istat, dopo essere aumentata a dicembre, è tornata a calare a sorpresa a gennaio, a 115,5 da 116,5 precedente (che rappresentava un massimo da gennaio 2016).

a) Il peggioramento è dovuto al clima economico nazionale e alle aspettative per il futuro, mentre sia la condizione personale degli intervistati che la situazione corrente delle famiglie fanno segnare un ulteriore miglioramento (ai massimi da due anni).

b) Le preoccupazioni delle famiglie sulla disoccupazione sono tornate a salire dopo il calo del mese precedente, a 16 da 11 di dicembre (ma il livello resta molto basso in prospettiva storica).

c) Gli intervistati sono meno ottimisti sulla situazione economica corrente e attesa dell’Italia, ma registrano un miglioramento dei bilanci famigliari e delle opportunità sia correnti che attese di risparmio.

d) Infine, è aumentata decisamente, tornando in territorio positivo, l’inflazione sia percepita che attesa dalle famiglie (rispettivamente da -11 a +2 e da -15 a +22, ai massimi rispettivamente da luglio 2014 e ottobre 2013). Insomma, ancora una volta sembra esserci una correlazione negativa tra inflazione e fiducia dei consumatori.

In sintesi, i dati di gennaio sulla fiducia di imprese e famiglie sono risultati in calo e peggiori del previsto.

Ciò è dovuto soprattutto a un minor ottimismo prospettico sulla situazione economica generale del Paese: potrebbe essere un primo indizio del fatto che l’incertezza politica e il cambio forte (da notare la correzione degli ordini dall’estero nel manifatturiero) potrebbero cominciare a frenare almeno in parte la crescita economica (almeno nelle attese degli operatori economici).

Peraltro, negli ultimi mesi sembra in atto una stabilizzazione delle indagini dopo il prolungato trend positivo precedente, più che un’inversione della tendenza espansiva.

Il livello degli indici di fiducia resta ampiamente coerente con un’ulteriore crescita dell’attività. Inoltre, il dettaglio delle surveys a gennaio non è univocamente negativo, specie per quanto riguarda il morale dei consumatori e delle imprese manifatturiere e delle costruzioni.

Confermiamo la nostra idea che il PIL possa aver subito un rallentamento congiunturale nel 4° trimestre 2017, a 0,2-0,3% da 0,4% t/t precedente.

La “frenata” di fine anno sarebbe spiegata soprattutto dal minor vigore degli investimenti in macchinari (dopo il record storico di +6% t/t visto nei mesi estivi); peraltro, l’accelerazione dei servizi compenserà in parte il minor contributo dall’industria.

Riteniamo che poi che il PIL possa riaccelerare a inizio 2018, a 0,4% t/t (le indagini di gennaio non ci sembrano smentire decisamente tale attesa).

Confermiamo la nostra stima di una crescita che rimarrà sostenuta nel 2018 (almeno per gli standard del nostro Paese), a 1,3% dopo l’1,5% del 2017.

Commento di Paolo Mameli, senior economist Direzione Studi e Ricerche Intesa Sanpaolo