I mutui green sono prodotti destinati a finanziare l’acquisto o la costruzione di abitazioni che abbiano elevate prestazioni energetiche.

Si consolida il mercato dei mutui green; secondo l’osservatorio congiunto Facile.it – Mutui.it, nel 2022 la richiesta di questo tipo di finanziamento per la casa è stata pari al 7% del totale e chi ha presentato domanda ha cercato di ottenere, in media, circa 150.000 euro, vale a dire circa l’11% in più rispetto ai mutui tradizionali.

«I mutui green iniziano a rappresentare una quota significativa del mercato e sono destinati a crescere ulteriormente in futuro, soprattutto se pensiamo a norme come la direttiva Ue sull’efficientamento energetico delle abitazioni», spiega Ivano Cresto, Managing Director prodotti di finanziamento di Facile.it

«Le ragioni del successo sono diverse; l’aumento, da un lato, della platea di abitazioni che possono accedere a questo tipo di finanziamento, dall’altro del numero di istituti di credito che offrono mutui green riconoscendo uno sconto sul tasso.».

Analisi delle richieste di mutui green

Analizzando le richieste* di mutui green emerge anche che, nel 2022, il valore medio degli immobili oggetto di questo tipo di finanziamento è stato pari a 216.090 euro, vale a dire circa il 15% in più rispetto a quello degli immobili legati ad un mutuo tradizionale.

Una differenza così elevata è dettata dal fatto che le abitazioni che possono godere di finanziamenti verdi sono normalmente edifici in classe energetica A o B e pertanto il loro valore è più alto rispetto a quelli in classe energetica inferiore.

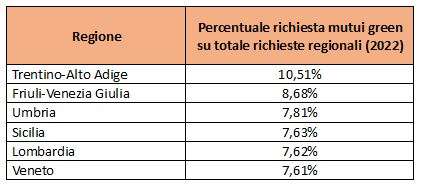

Guardando al profilo dei richiedenti emerge che quattro domande di mutuo green su 10 sono state presentate da under 36, mentre se si punta l’attenzione sulla penetrazione regionale emerge che il Trentino-Alto Adige (18,64%), il Friuli-Venezia Giulia (8,68%), l’Umbria (7,81%) la Sicilia (7,63%), la Lombardia (7,62%) e il Veneto (7,61%) sono le aree dove, in termini percentuali, questo tipo di finanziamento è più richiesto.

Come funzionano i mutui green

I mutui green sono prodotti destinati a finanziare l’acquisto o la costruzione di abitazioni che abbiano elevate prestazioni energetiche (classe A o B) o a sostenere interventi di riqualificazione che consentano un miglioramento di almeno il 30% delle prestazioni energetiche dell’edificio.

In Italia i principali istituti di credito propongono mutui green con caratteristiche e benefici che variano a seconda della banca: nella maggior parte dei casi chi sceglie un mutuo verde ha diritto ad uno sconto sul tasso di interesse, normalmente pari allo 0,10%, ma non mancano istituti che offrono prodotti assicurativi gratuiti o i servizi di consulenza ambientale per migliorare l’efficienza energetica dell’abitazione.

Se normalmente i mutui green sono destinati a immobili ad alta efficienza energetica, è bene sapere che in Italia esistono mutui verdi che possono essere richiesti anche per l’acquisto di abitazioni non efficienti dal punto di vista energetico, ma che si intende riqualificare.

In questo caso lo sconto sul tasso di interesse non viene concesso all’atto di acquisto della casa, ma solo se e quando l’immobile, a seguito di un intervento di riqualificazione, riuscirà a migliorare la propria prestazione energetica di almeno il 30%.

Come richiedere un mutuo green

La procedura di richiesta di un mutuo green non varia da quella di un mutuo tradizionale, ma è bene tenere in conto che la banca in caso di finanziamento verde per acquisto,chiederà necessariamente di allegare alla richiesta l’attestato di prestazione energetica (APE) che certifichi la classe A o B dell’immobile.

In caso di mutuo green per ristrutturazione, invece, il richiedente dovrà dimostrare che l’intervento sull’abitazione consenta di ottenere un miglioramento delle prestazioni energetiche di almeno il 30%. In questo caso alcuni istituti, prima di riconoscere le agevolazioni previste dal mutuo green, potrebbero attendere la fine dei lavori.

Le sei regioni con la maggiore penetrazione di mutui green in percentuale sul totale richieste (2022)