La decisione del Regno Unito di lasciare l’Unione non ha avuto finora un impatto di rilievo sull’economia mondiale. Sfide in vista per l’Italia. L’Europa tace.

Il voto sulla Brexit nel Regno Unito è stata una catastrofe annunciata, che non si è però materializzata. Certo, l’economia del Paese subirà un contraccolpo e naturalmente i leader europei sono ancora traumatizzati dall’esito del referendum. Tuttavia “business as usual” per l’UE, nonostante nuove nubi minacciose all’orizzonte, come il prossimo referendum costituzionale in Italia.

Due mesi dopo il risultato “shock” del referendum britannico a favore dell’uscita del Paese dall’Unione Europea (UE), è giunto il momento di esaminare quelle che sono state finora le conseguenze. Sul piano economico, le indagini condotte tra i consumatori e le aziende indicano un netto calo della fiducia, che a sua volta preannuncia un rallentamento dell’attività economica.

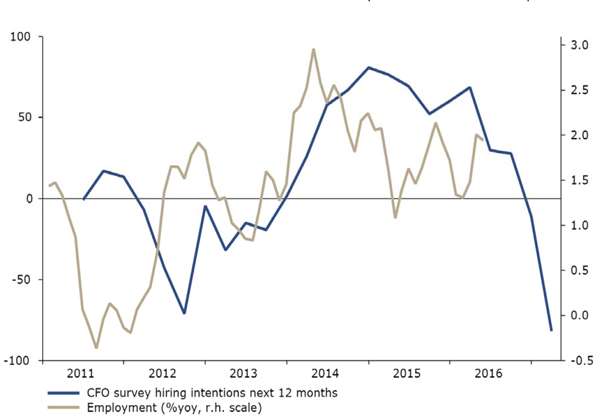

Altrettanto negative sono le prospettive sul fronte delle assunzioni e dei piani di investimento (vedi grafico 1). D’altro canto le robuste vendite al dettaglio di luglio e i dati del mercato del lavoro contraddicono questo quadro a tinte fosche.

Ciò nonostante, le numerose incognite legate all’uscita del Regno Unito dall’UE ci inducono a reiterare le nostre previsioni di notevoli pressioni sull’economia britannica. Resta comunque il fatto che la decisione senza precedenti di un Paese di lasciare l’Unione non ha avuto finora un impatto di rilievo sull’economia mondiale.

Grafico 1: previsto calo delle assunzioni, ma mercato del lavoro britannico robusto

CFO survey: sondaggio tra i responsabili finanziari sull’intenzione di assumere personale

Fonte: Thomson Reuters Datastream, Vontobel Asset Management

In termini di mercati finanziari, la sterlina è stata la principale vittima del voto pro-Brexit, avendo perso il 10 percento in termini ponderati per gli scambi. La Bank of England (BoE) ha tagliato i tassi di interesse e allo stesso tempo ampliato il suo programma di acquisto di obbligazioni.

Ciò ha provocato un crollo dei rendimenti dei titoli di Stato britannici (Gilt) e un conseguente rialzo di altri titoli governativi. Dopo una correzione di breve durata, i mercati azionari e creditizi hanno registrato un rally con l’indice S&P 500 che ha toccato nuovi livelli record.

La riluttanza della U.S. Federal Reserve (Fed) a stringere le redini monetarie ha tenuto sotto controllo il dollaro USA, mentre le misure accomodanti della Bank of England (BoE) hanno accelerato la caccia mondiale al rendimento. Su questa scia si sono osservati massicci afflussi di capitali soprattutto nelle attività dei mercati emergenti.

Sfide in vista per l’Italia

Dal punto di vista politico, la reazione dell’UE alla grave decisione del Regno Unito è stata molto pacata. Bisognerà ora vedere se i 27 Paesi “restanti” dell’UE riusciranno a trovare un modo convincente per risolvere i problemi attuali – sicurezza dei confini, migrazione e un’economia ancora fiacca – quando si riuniranno a settembre per il loro vertice straordinario nella capitale slovacca Bratislava.

Non è un caso che il premier italiano Matteo Renzi stia premendo per dare nuovo vigore al progetto europeo, visto che nel proprio Paese deve fare i conti con un elettorato sempre più euroscettico in vista dell’importante referendum costituzionale di novembre. Nel frattempo le banche italiane rischiano nuove difficoltà dopo il recente stress test europeo. Le diverse iniziative volte ad affrontare il problema dei prestiti in sofferenza in Italia non sono riuscite a dissipare i dubbi sulla stabilità delle banche italiane.

Nonostante il rischio sistemico di questo settore, le autorità europee continuano a mostrare una preoccupante mancanza di flessibilità riguardo all’interpretazione delle regole sugli aiuti statali per le banche e il bail-in, cioè il salvataggio delle banche a carico degli obbligazionisti privati e in caso estremo dei risparmiatori al posto dello Stato. In Spagna, contrariamente a quanto previsto dopo il voto per la Brexit, il partito euroscettico di protesta Podemos non è riuscito a confermare il successo ottenuto al primo turno delle elezioni parlamentari. Probabilmente si formerà una coalizione di governo tra il Partido Popular e Ciudadanos.

Agli investitori si pongono due questioni fondamentali: innanzitutto quale rotta seguirà la Fed dopo che la banca centrale più potente del mondo ha praticamente raggiunto il suo duplice mandato di piena occupazione e un tasso di inflazione di circa il 2 percento? In secondo luogo, come posizionare i portafogli in tempi di valutazioni assolute elevate sia per le azioni che le obbligazioni?

Dopo la manovra rialzista di dicembre 2015 la Fed ha lasciato immutati i tassi di interesse, preferendo puntare sulla cautela di fronte ai rischi mondiali come il rallentamento economico in Cina e il referendum nel Regno Unito. Questo periodo di incertezze potrebbe ora volgere al termine. Dopo un primo semestre debole, prevediamo che l’economia USA acceleri nella seconda metà del 2016 sotto la spinta della domanda dei consumatori e la fine della costituzione delle scorte.

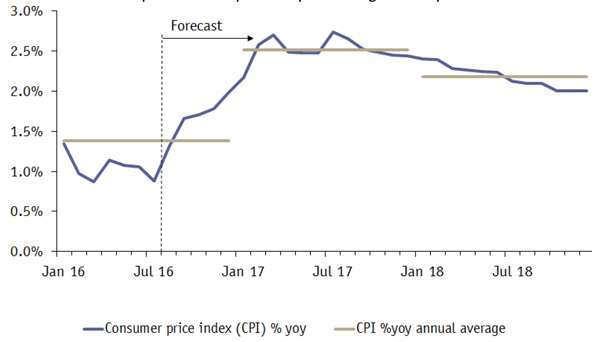

Inoltre, il settore manifatturiero americano sembra aver digerito il doppio colpo dell’apprezzamento del dollaro USA e del tracollo degli investimenti nel settore energetico. Anche se le pressioni inflazionistiche rimangono modeste, i dati sull’inflazione sono superiori o vicini al target del 2 percento (vedi grafico 2). Ci aspettiamo quindi che Janet Yellen alzi i tassi di riferimento di un altro quarto di punto nel corso di quest’anno.

La politica fiscale al centro dell’attenzione

In Europa e in Giappone, diventa sempre più evidente che la politica monetaria ha raggiunto ormai i suoi limiti e che i tassi di interesse a zero o negativi hanno gravi effetti collaterali per i risparmiatori, i fondi pensione e le banche commerciali. Inoltre la BCE e la BoJ avranno difficoltà a mantenere i loro programmi di acquisto di obbligazioni agli attuali livelli visto che prima o poi vi sarà una penuria di questi titoli.

Di conseguenza il focus si sta ora spostando verso la politica fiscale, per esempio un aumento della spesa pubblica. Il Giappone è in procinto di realizzare un importante pacchetto di stimoli pubblici. L’Europa sembra diventare più tollerante nei confronti dello sforamento dei limiti di bilancio in Paesi come la Spagna e il Portogallo.

Alla stessa stregua, negli USA l’espansione del bilancio è ai primi posti nell’agenda politica di entrambi i candidati alla presidenza, Hillary Clinton e Donald Trump.

Aumentata la quota di liquidità

In questo contesto abbiamo leggermente ridotto la nostra esposizione nel debito dei mercati emergenti e nei titoli societari high yield per motivi di valutazione, mentre abbiamo mantenuto un lieve sovrappeso nei mercati azionari.

Abbiamo un netto sottopeso nei titoli di Stato svizzeri e tedeschi, e continuiamo a preferire i Treasury USA sia convenzionali che protetti dall’inflazione. Infine abbiamo gradualmente incrementato le nostre liquidità per essere in grado di cogliere le future chance.

Grafico 2: Inflazione primaria USA presto sopra alla soglia del 2 percento

Fonte: Thomson Reuters Datastream, Vontobel Asset Management

Commento a cura di Christophe Bernard, Vontobel