Oggi, a cinque anni dal culmine della crisi del debito europeo, l’euro ha riguadagnato forza e credibilità.

Per parafrasare una frase (erroneamente) attribuita a Mark Twain: le notizie sulla morte dell’euro erano fortemente esagerate. Fino a poco tempo fa, gli esperti dubitavano ancora della sopravvivenza a lungo termine della moneta unica. L’euro era diventato addirittura il capro espiatorio preferito delle nazioni europee strette nella morsa della crisi economica.

Oggi, a cinque anni dal culmine della crisi del debito europeo, l’euro ha invece riguadagnato forza e credibilità. Dopo la sorprendente ascesa dell’anno scorso, il suo potenziale a lungo termine appare tuttavia limitato. Le nostre favorite del 2018 sono le valute dei mercati emergenti.

Passando in rassegna gli sviluppi dei cambi nel 2017, il fenomeno che colpisce di più è la forza della moneta europea, che ha guadagnato terreno nei confronti di tutte le principali valute e in particolare del dollaro USA (+14 percento). La sua performance è stata trainata dai tre fattori seguenti:

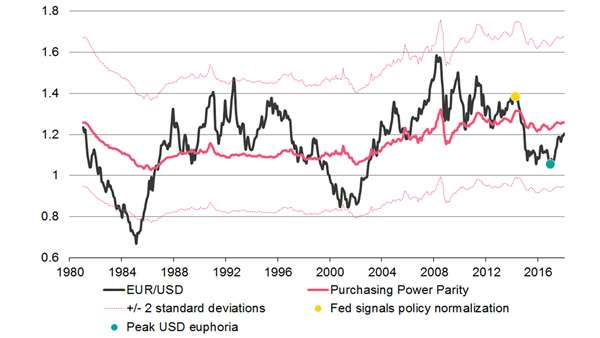

1. All’inizio del 2017 l’euro era fortemente sottovalutato rispetto al dollaro USA in termini di parità di potere d’acquisto. Già questo dato faceva presagire un potenziale di rialzo (vedi grafico 1).

Grafico 1: le prospettive dell’euro contro il dollaro USA apparivano cupe alla fine del 2016

Corso del cambio

Fonte: Thomson Reuters Datastream, Vontobel

2. La performance economica dell’Unione monetaria europea superava nettamente le stime di consenso, con un tasso di crescita reale del PIL atteso (con grande probabilità) intorno al 2,4 percento contro l’1,6 percento previsto alla fine del 2016. Questo livello è in linea con quello dell’economia statunitense, che (molto probabilmente) ha conosciuto un’espansione del 2,3 percento nel 2017.

3. L’elezione del politico centrista e filoeuropeo Emmanuel Macron alla presidenza francese si è rivelata un importante catalizzatore per la forza dell’euro, riducendo il rischio politico percepito. Allo stesso tempo l’amministrazione Trump non ha attuato per tempo le riforme destinate a stimolare la crescita e ha così deluso le attese risvegliate dalla sua elezione nel novembre 2016.

A medio termine prevediamo che l’euro prosegua il suo movimento rialzista fino a raggiungere quota 1.25-1.30 contro il dollaro USA, complice l’attuale surplus delle partite correnti dell’Eurozona. A più breve scadenza, invece, le prospettive sono meno rosee. Seguiamo un approccio neutrale e per il momento non consigliamo ai clienti di puntare sull’euro. Questa veduta si basa sui motivi seguenti:

I nostri modelli proprietari di breve periodo indicano una sopravvalutazione dell’euro contro il dollaro USA. A nostro parere il valore equo si situa attualmente nel range da 1.10 a 1.15.

2. Il “greenback” è ipervenduto e le previsioni di crescita economica degli USA sono smorzate, lasciando spazio a sorprese positive. Inoltre gli operatori di mercato devono ancora scontare i tre rialzi dei tassi previsti dalla U.S. Federal Reserve per quest’anno.

3. Alla vigilia delle prossime elezioni politiche in Italia è probabile che riaffiorino rischi politici. Altri venti avversi potrebbero venire dai negoziati finora senza esito per una grande coalizione in Germania e dall’impasse politica in Catalogna.

Per un’alternativa all’euro: guardare a nord e a sud

Un’alternativa potrebbe essere a portata di mano: la corona svedese “costa poco” rispetto all’euro. A sua favore parlano anche il forte dinamismo dell’economia del Paese e il tasso di inflazione, che dovrebbe avvicinarsi al target del 2 percento stabilito dalla banca centrale svedese. Infine ci aspettiamo che la Riksbank inizi a tirare le redini monetarie prima della Banca centrale europea.

La sopravvalutazione del franco svizzero contro l’euro si sta riducendo, seppure lentamente. Il nostro cambio target di 1.20 è ora in vista (vedi Investors’ Outlook del settembre 2017). A questi livelli intendiamo coprire la nostra esposizione in euro nei portafogli in franchi svizzeri. Anche se la debolezza della valuta elvetica potrebbe portare il cambio EUR/CHF a sforare quota 1.20, non dobbiamo sottovalutare l’attrattiva fondamentale del franco: la sua forza a lungo termine deriva da un ampio surplus strutturale delle partite correnti e da un invidiabile equilibro di bilancio del Paese. Inoltre il franco svizzero potrebbe offrire un’utile diversificazione nell’eventualità di una crescita economica deludente.

Lo yen può cedere, la sterlina inglese è un “outsider”

Sebbene lo yen giapponese presenti una valutazione attraente, l’impegno della Bank of Japan a inondare i mercati di liquidità potrebbe provocare un indebolimento nel prossimo futuro. La sterlina inglese rimane invece un “outsider”. È la meno cara tra le principali valute, ma ha un potenziale di rialzo limitato a causa delle incertezze legate ai negoziati sulla Brexit.

Secondo il nostro scenario principale le valute dei mercati emergenti dovrebbero mettere a segno una buona performance nel 2018, sostenuti da rendimenti reali ampiamente superiori a quelli dei mercati sviluppati (vedi grafico 2). Allo stesso tempo le valutazioni non sono eccessive e la vulnerabilità è diminuita, specialmente se paragonata al periodo del cosiddetto “taper tantrum” in maggio e giugno 2013. Allora le valute dei mercati emergenti erano crollate perché gli investitori temevano un improvviso restringimento della politica monetaria della Fed.

Per concludere, riteniamo poco probabile che l’euro confermi il suo primato nel 2018, perché deve prima digerire i recenti guadagni. Prevediamo che nell’anno in corso la corona svedese si apprezzi contro l’euro, ma in generale preferiamo le valute dei mercati emergenti, che beneficiano di un ambiente globale favorevole, valutazioni ragionevoli e rendimenti superiori in termini sia nominali sia reali.

Grafico 2: le valute dei mercati emergenti chiaramente in vantaggio su quelle dei mercati sviluppati in termini di rendimento reale

In percentuale, dati adeguati per l’inflazione dei prezzi al consumo

Colonna rossa: tasso reale di riferimento mercati emergenti

Linea blu: tasso medio reale di riferimento mercati emergenti

Colonna nera: tasso reale di riferimento mercati sviluppati

Linea gialla: tasso medio reale di riferimento mercati sviluppati

Fonte: Thomson Reuters Datastream, Vontobel

Commento a cura di Christophe Bernard, Chief Strategist Vontobel