Un andamento economico al passo giusto, capace di evitare sia una recessione sia un surriscaldamento, è in effetti una possibilità realistica dell‘economic outlook nel 2018.

Bassa inflazione, incremento dei prezzi dei titoli, bassi tassi di interesse e crescita costante del PIL hanno caratterizzato il 2017. Quale sarà l’economic outlook nel 2018?

Dalla metà del 2016, l’economia mondiale è entrata in un circolo vizioso, con un’ampia ripresa sincronizzata che ha indotto organizzazioni come il Fondo Monetario Internazionale e l’Organizzazione per la Cooperazione e lo Sviluppo Economico a rivedere al rialzo le loro previsioni di crescita del PIL.

Sebbene negli Stati Uniti regni di fatto la piena occupazione, la crescita dei salari e i dati sull’inflazione “core” sono rimasti modesti. Ciò ha consentito alla U.S. Federal Reserve e a molte banche centrali di mantenere una politica monetaria nel complesso espansiva.

Anche se negli USA ci aspettiamo un’accelerazione dell’inflazione “core” (esclusi i prezzi dell’energia) dall’attuale 1,4 percento all’1,8 percento nel secondo trimestre 2018, il nostro economic outlook principale non prevede un’economia americana surriscaldata.

Ciò significa che, secondo le nostre previsioni, la crescita dovrebbe raggiungere il 2,5 percento e la banca centrale americana dovrebbe aumentare i tassi di interesse solo due volte nel corso dell’anno.

Se partiamo dal presupposto che gli utili societari salgano a un percentuale a due cifre nel 2018 e che la riforma fiscale americana venga attuata, possiamo aspettarci una sovraperfomance delle azioni sui titoli di Stato e un buon supporto per i mercati del credito.

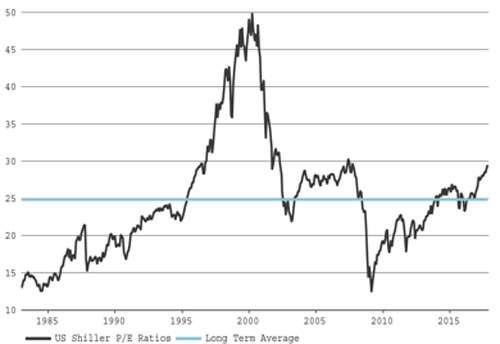

A questo punto però le valutazioni assolute non sembrano più molto allettanti, il che limita i rendimenti attesi (cfr. grafico 1).

Lo scenario meno desiderabile: una crescita fiacca

Per il momento non vediamo alcun motivo per cui l’economia mondiale debba rallentare, ma un mix di eventi avversi potrebbe avere questo effetto.

Innanzitutto l’attuale stretta delle autorità cinesi sui veicoli d’investimento che finanziano il vasto sistema bancario “ombra” potrebbe innescare un rallentamento economico più accentuato del previsto, con ripercussioni negative sul commercio mondiale.

Negli USA, una riforma tributaria abborracciata potrebbe spingere le imprese a ridurre i costi e gli investimenti, mentre un calo degli guadagni sui mercati azionari e immobiliari – associato a una mediocre crescita dei salari – potrebbe frenare la spesa dei consumatori.

In Europa, una vittoria del Movimento 5 Stelle alle prossime elezioni italiane potrebbe ridestare i timori sul futuro dell’eurozona. In un tale ambiente, i mercati azionari potrebbero essere penalizzati dalle revisioni al ribasso delle stime sugli utili societari da parte degli analisti.

Di conseguenza, le banche centrali potrebbero tornare in modalità di crisi, provocando eventualmente una fuga verso i porti sicuri, titoli di Stato e oro. Questo scenario ci sembra tuttavia poco probabile.

Grafico 1: le valutazioni elevate frenano le prospettive di un aumento dei rendimenti azionari negli USA

Fonte: Thomson Reuters Datastream, Vontobel

Un altro scenario poco allettante: la paura dell’inflazione

In un periodo in cui addirittura i membri della U.S. Federal Reserve sono sorpresi da un livello di inflazione così modesto, un rialzo dell’indice dei prezzi al consumo potrebbe essere una vera sorpresa: non deve essere necessariamente un’impennata assurda come quella della “Repubblica di Weimar” o degli anni Settanta, ma un probabile superamento del target del 2 percento di gran parte delle banche centrali.

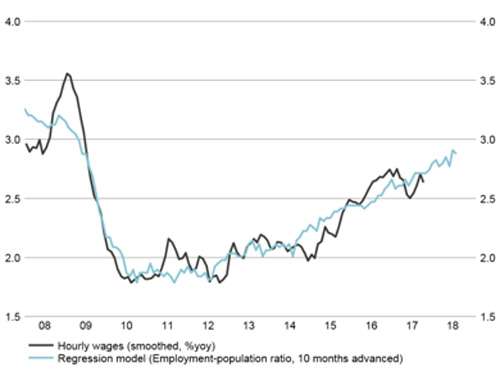

Affinché una tale ipotesi si avveri, l’aumento dei salari dovrebbe sforare l’attuale range del 2,4-2,8 percento, in modo da indurre la Fed a un forte giro di vite allo scopo di evitare un surriscaldamento (vedi grafico 2).

Per esempio, cinque manovre rialziste nel 2018, che porterebbero il tasso di riferimento statunitense al 2,75 percento, sarebbero una grossa sorpresa per gli operatori di mercato e molto probabilmente spingerebbero al ribasso i prezzi azionari e obbligazionari. Un rendimento del 2,75 percento farebbe delle liquidità in dollari USA un temuto concorrente di molti asset a caro prezzo, specialmente sui mercati delle obbligazioni societarie.

Lo scenario auspicato

Guardando al 2018, crediamo che vi sia una buona probabilità che permangano delle condizioni “Goldilocks”, almeno nel primo semestre.

Questo ambiente favorisce le azioni e le obbligazioni societarie. Allo stesso tempo, il graduale ritiro di liquidità da parte delle banche centrali – e della Fed in particolare – graverà probabilmente sui rendimenti dei titoli di Stato dell’Europa “core”.

Maggiore focus sugli investimenti alternativi

Non intendiamo apportare modifiche di rilievo al posizionamento del nostro portafoglio perché è ampiamente in linea con il nostro scenario principale.

Considerata l’elevata valutazione dei mercati azionari e obbligazionari in termini assoluti, continuiamo ad aumentare gradualmente la nostra esposizione in strategie alternative, destinate a fornire dei rendimenti non correlati con altre asset class.

I mercati “orso” non muoiono di vecchiaia, ma si indeboliscono con l’ottimismo e muoiono di euforia.

Oggi l’ottimismo è molto diffuso tra gli operatori, ma è ancora lungi da livelli euforici. Il 2018 si presenta bene, però dobbiamo restare vigili.

Grafico 2: quando i salari orari salgono, l’inflazione potrebbe essere alle porte

In percentuale

Fonte: Bureau of Labor Statistics, Thomson Reuters Datastream, Vontobel

Commento a cura di Christophe Bernard, Chief Strategist Vontobel Asset Management