A prima vista l’Ue potrebbe far fronte alla Brexit poiché il Regno Unito riceve solo il 14% di tutte le esportazioni dell’Ue. Tuttavia, le conseguenze andrebbero ben oltre i legami commerciali.

Continuare a partecipare al progetto europeo o scegliere la strada verso lo splendido isolamento? Il 23 giugno gli elettori britannici decideranno se il paese dovrà restare nell’Unione europea o tagliare i legami con Bruxelles.

In base agli attuali sondaggi, il fronte filo-europeo è in leggero vantaggio rispetto a quello euroscettico, rispettivamente al 45% e al 40%, mentre il 15% degli elettori è ancora indeciso.

Senza voler trarre delle conclusioni affrettate su un’eventuale Brexit, vi proponiamo alcune riflessioni sulle possibili conseguenze dell’uscita del Regno Unito dall’Ue.

Quali sarebbero le conseguenze di una Brexit? Poiché il 45% delle esportazioni britanniche è destinato all’Unione europea, l’aumento dell’incertezza normativa e giuridica avrebbe molto probabilmente delle conseguenze negative sulla crescita economica e indurrebbe le imprese a ritardare gli investimenti

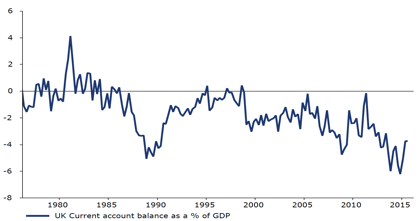

Allo stesso tempo, la vulnerabilità derivante da un elevato deficit delle partite correnti (vedi grafico 1) è probabile che causi un ulteriore deprezzamento della sterlina britannica e di conseguenza un aumento dell’inflazione, ponendo la Bank of England (BoE) di fronte a uno spiacevole dilemma di politica monetaria. Il ruolo della City come centro finanziario si indebolirebbe.

Dal punto di vista politico, gli elettori scozzesi si schierano nettamente con l’Unione europea e in caso di un’uscita rivendicherebbero di nuovo l’indipendenza. La vittoria della Brexit costituirebbe un’inversione totale della politica europea del Regno Unito dall’entrata nell’Ue nel 1973.

Grafico 1: Il deficit delle partite correnti del Regno Unito promette male per la sterlina

Fonte: Office for National Statistics, Thomson Reuters Datastream, Vontobel Asset Management

L’Ue perderebbe un campione del libero scambio…

A prima vista l’Unione europea potrebbe far fronte alla Brexit poiché il Regno Unito riceve solo il 14% di tutte le esportazioni dell’Ue [1]. Tuttavia, le conseguenze di una simile mossa andrebbero ben oltre i legami commerciali.

ondamentalmente, il Regno Unito ha sempre considerato l’Ue un mercato comune e una zona di libero scambio.

Questa non è sempre la priorità principale dei politici francesi e tedeschi. La prospettiva delle grandi potenze continentali dell’Ue e di Bruxelles è una maggiore integrazione economica, monetaria e politica.

… e dovrebbe affrontare un precedente infausto

Le ripercussioni politiche di un addio del Regno Unito sarebbero altrettanto importanti. Si tratterebbe della prima uscita di un membro da quando è stata creata l’Unione nel 1957 e sarebbe un duro colpo per il progetto europeo.

Se gli elettori britannici preferiranno l’incertezza di un’uscita rispetto a un’Unione che ritengono disfunzionale, altri paesi potrebbero seguire il loro esempio.

Paesi euroscettici come la Danimarca, che hanno già stuzzicato Bruxelles, potrebbero premere per ulteriori esenzioni dalle norme comuni europee.

La crisi dei rifugiati che ha investito l’Unione europea aggiunge un ulteriore aspetto. Si è infatti visto che quando devono affrontare delle situazioni difficili, i paesi fanno ricorso al nazionalismo, compromettendo i principi dell’integrazione politica. La Brexit, e il conseguente dibattito sugli obiettivi del progetto europeo, potrebbe quindi essere un momento di svolta.

Per l’Ue sarebbe un’occasione per cambiare, in un momento in cui l’elettorato ha una visione sempre più negativa dell’Unione. Ad ogni modo, il referendum sarà un evento storico con conseguenze potenzialmente di vasta portata per i mercati finanziari.

Ripresa delle categorie d’investimento rischiose

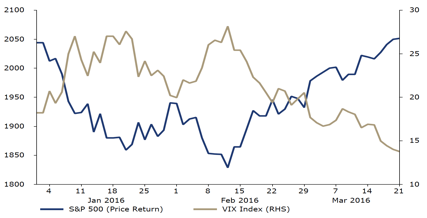

Nel frattempo, i mercati azionari e del credito globali nonché le materie prime hanno registrato una straordinaria ripresa dai minimi di febbraio, in seguito all’affievolirsi delle preoccupazioni degli investitori (vedi grafico 2).

Innanzitutto, i recenti dati economici statunitensi – in particolare la stabilizzazione dell’attività manifatturiera – dimostrano che i timori di una recessione erano infondati.

In secondo luogo, la previsione di una diminuzione del prezzo del greggio a 20 dollari statunitensi al barile (con conseguenze gravi per gli esportatori di materie prime) non si è realizzata.

Anzi, il prezzo del greggio e le materie prime chiave, come il minerale di ferro e il rame, hanno registrato una ripresa, sostenendo le attività dei mercati emergenti.

Non da ultimo, la Banca centrale europea (BCE) è riuscita a placare i timori di un rischio sistemico, fornendo alle banche un interessante programma di liquidità a lungo termine.

Fino a poco tempo fa, abbiamo mantenuto un sovrappeso nei mercati azionari e del credito nonostante l’elevata tensione nel mercato, poiché ritenevamo che gli investitori stessero scontando uno scenario eccessivamente pessimistico. Adesso, dopo la forte ripresa, gli investitori stanno scontando uno scenario più equilibrato.

Purtroppo ciò significa che ci sarà un minore potenziale di rialzo. Pertanto abbiamo deciso di ridurre la nostra esposizione azionaria, passando da un sovrappeso a una posizione neutrale. Inoltre, abbiamo aumentato ulteriormente la nostra esposizione ai titoli del Tesoro Usa protetti dall’inflazione, poiché riteniamo interessante il profilo di rischio/rendimento.

La Federal Reserve statunitense sembra sottovalutare il rischio, a nostro avviso tutt’altro che irrilevante, che l’inflazione superi le attese.

Abbiamo anche realizzato prese di profitto sulle materie prime dopo una forte ripresa del prezzo del greggio, salito del 50% dai minimi di gennaio, e reinvestito i proventi nel debito dei mercati emergenti in valuta forte.

Infine, abbiamo sfruttato la debolezza a breve termine del dollaro statunitense per ricostituire l’esposizione, poiché riteniamo che la fase di consolidamento di un anno dovrebbe lasciare spazio a un rafforzamento.

Nel complesso, i nostri portafogli restano in sovrappeso nelle categorie di investimento rischiose, sebbene in misura inferiore rispetto a prima.

Grafico 2: I mercati azionari ricuperano mentre l’indice VIX dell’“insicurezza” crolla

Fonte: Thomson Reuters Datastream, Vontobel Asset Management

[1] Il totale delle esportazioni Ue esclude le esportazioni da un paese Ue all’altro, ma comprende le esportazioni dell’Ue verso il Regno Unito.

Commento a cura di Christophe Bernard, Chief Strategist di Vontobel