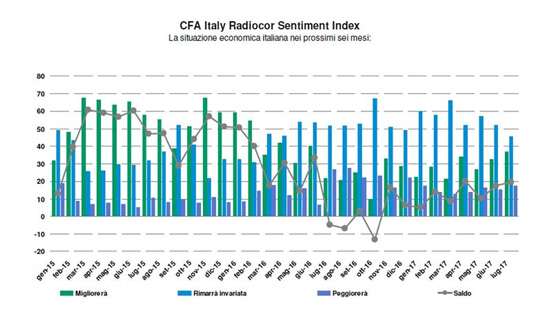

Gli investitori professionali italiani sono positivi sulle prospettive dell’economia italiana: il Sentiment Index sale a 19,6 punti, in lieve rialzo rispetto al mese precedente.

Il CFA Italy Radiocor Financial Business Survey, svolto tra il 20 ed il 30 giugno 2017, ha evidenziato un “Sentiment Index” in ascesa a luglio 2017 a 19,6, in rialzo di circa due punti rispetto al mese scorso (17,4).

Il sondaggio mensile, svolto da CFA Society Italy in collaborazione con Il Sole 24 Ore Radiocor, ha misurato il parere di un campione rappresentativo del punto di vista degli investitori professionali italiani (gestori di portafoglio, analisti finanziario, traders, brokers, consulenti e top manager di società del settore finanziario).

I dati macroeconomici a livello mondiale continuano a mostrare in linea generale valori positivi, supportando così gli attivi rischiosi. L’espansione economica in area euro, aiutata dalla politica monetaria espansiva e da una politica fiscale meno restrittiva rispetto agli anni scorsi, fornisce segnali di crescente tenuta e di diminuzione dell’eterogeneità a livello sia di paese sia settoriale.

Le “nubi di natura politica” che si addensavano ad inizio anno si sono per ora dissolte e quindi nella seconda parte dell’anno torneranno a rivestire maggiore importanza i fondamentali economici.

In America, dopo il dato non troppo brillante del primo trimestre, il secondo quarto dell’anno dovrebbe riservare una crescita ben più sostanziosa e non lontana dal 3% poiché il clima di fiducia dei consumatori e delle imprese rimane forte.

Anche i mercati emergenti stanno realizzando risultati positivi, spinti sia dai paesi produttori di petrolio che stanno beneficiando del rialzo dei prezzi della materia prima rispetto ai minimi di inizio 2016 sia dalla Cina la cui attività economica dovrebbe continuare a crescere ad un ritmo sostenuto grazie principalmente alla tenuta dei consumi ed alla resilienza del mercato immobiliare.

Tuttavia, nonostante una situazione di fondo positiva, il ritmo di espansione globale si manterrà probabilmente al di sotto dei livelli pre-crisi soprattutto a causa della diminuzione del potenziale di crescita e dell’ elevato livello di indebitamento complessivo delle economie che lascia intendere quanto possano essere dipendenti da un livello estremamente basso dei tassi di interesse.

Anche i livelli inflazionistici, salvo shocks esogeni, dovrebbero continuare a registrare livelli ben inferiori a quelli prevalenti nel decennio scorso, principalmente a causa delle mutate dinamiche demografiche e di cambiamenti strutturali di larga portata che contribuiscono a mantenere bassi i livelli dei prezzi (la tecnologia e le nuove abitudini di spesa per citarne alcuni).

I mercati finanziari, a dispetto delle eccezionali valutazioni raggiunte e dell’incertezza sulle politiche economiche mondiali, continuano a mostrare livelli di volatilità sia implicita sia realizzata ai minimi storici.

I mercati azionari mondiali, dopo il netto rialzo seguito alle elezioni Presidenziali Statunitensi dello scorso anno ed alla sconfitta di Marine Le Pen alle Presidenziali Francesi, sono attualmente in una fase di consolidamento a causa dei dubbi riguardo alla capacità dell’amministrazione Trump di procedere con le politiche promesse ed alle incertezze su quelle che saranno le prossime mosse delle banche centrali, sia in America, dove la FED ha recentemente innalzato il costo del denaro portandolo nel range 1%-1,25% ed annunciando che entro l’anno partirà gradualmente il cosiddetto “quantitative tightening”, ovvero la riduzione del bilancio che attualmente è di circa 4,5 trilioni di USD, sia in Europa, dove ci si interroga su cosa accadrà quando la BCE annuncerà il tapering del proprio programma di acquisto asset.

Sui mercati obbligazionari i rendimenti dei titoli governativi a maggiore merito creditizio sono diminuiti in misura importante negli ultimi mesi mostrando anche un movimento di flattening della curva sulla scia delle diminuite aspettative inflazionistiche e dell’incertezza e gli spreads di credito in aggregato non sono lontani dai minimi storici, sebbene i fondamentali aziendali appaiano in molti casi in deterioramento.

Va posta estrema attenzione al mercato del reddito fisso che potrebbe registrare nel prossimo periodo un aumento della volatilità, complice anche la stagione estiva che porterà un calo dei volumi.

A livello geografico, al momento la preferenza è per gli attivi con rischio Europeo, come anche dimostrato dal rafforzamento della valuta unica rispetto al Dollaro a dispetto dei differenziali reali dei tassi di interesse.

Da segnalare nell’ultimo periodo il calo del prezzo del petrolio, in ribasso di circa il 15% da inizio anno nonostante l’accordo a livello OPEC per l’estensione dei tagli alla produzione sino a marzo 2018. Tale andamento negativo va sicuramente ricercato nell’aumento della produzione da parte di alcuni paesi Africani (Libia e Nigeria) ma soprattutto di quella degli attori dello shale oil Americano, che negli ultimi due anni sono riusciti ad ottenere un miglioramento impressionante nell’efficienza operativa che gli ha permesso di ridurre il loro prezzo di break-even in misura importante.

Seppure sia impossibile stabilire se il prezzo dell’oro nero continuerà nel breve periodo nel trend discendente, la conformazione della curva dei futures suggerisce che i ribassi non dovrebbero probabilmente essere troppo duraturi, chiaramente se nel frattempo non perverranno nuove informazioni al momento sconosciute.

Eventuali ulteriori rialzi di mercato dovranno essere sfruttati per alleggerire le posizioni di rischio che obiettivamente hanno raggiunto valutazioni difficili da sostenere nel lungo periodo. Preferiamo correre il rischio di non partecipare completamente ad un potenziale proseguimento del trend rialzista, ma soffrire molto meno del mercato qualora si palesassero momenti di negatività.

Riteniamo inoltre fondamentale mantenere un livello abbastanza elevato di liquidità da utilizzare non appena le valutazioni delle varie asset class saranno tornati a livelli più in linea ai fondamentali oltre ad una fetta di portafoglio investita in obbligazionario governativo a basso rischio in ottica di hedging ed indipendentemente dai livelli di rendimento.

A livello di asset class, ci sono ancora delle sacche di valore nel mercato obbligazionario ad alto rendimento e dei mercati emergenti, ma a patto di adottare un approccio estremamente opportunistico e selettivo. Complice la diminuzione dei tassi di breakeven, ai livelli attuali c’è ancora valore sulle obbligazioni inflation linked area euro ed area dollaro americano.