La Brexit si è rivelata una brutta sorpresa per l’UE, come anche per gli investitori. La conseguenza è stata un’ondata di vendite sui mercati azionari.

Che il Regno Unito votasse a favore di un’uscita dall’Unione Europea è sempre stata considerata un’ipotesi possibile. Ciò nonostante, la “Brexit” si è rivelata una brutta sorpresa per l’UE, come anche per gli investitori.

La conseguenza è stata un’ondata di vendite sui mercati azionari, accompagnata da una fuga nei “porti sicuri”, titoli di Stato e oro.

Esaminiamo più da vicino le ripercussioni del possibile ritiro del Paese dal gruppo dei 28.

Innanzitutto, il risultato del referendum del 23 giugno ha creato una situazione politica caotica nel Regno Unito. Ha infatti aperto profonde spaccature tra i partiti e le regioni. Il Regno Unito potrebbe dividersi visto che la Scozia e l’Irlanda del Nord vogliono restare nell’UE, mentre l’Inghilterra e il Galles preferiscono proseguire il cammino da soli.

Poiché lo schieramento pro-Brexit non ha (ancora) un chiaro leader né un piano di uscita dall’UE, il Paese dovrà affrontare un periodo di incertezza. Al momento attuale vi sono infinite possibilità per il Regno Unito e l’UE di separarsi o restare insieme in un modo o nell’altro.

In secondo luogo bisogna considerare la dimensione economica. Dopo il voto a favore della “Brexit”, abbiamo corretto al ribasso le nostre previsioni di PIL per il Regno Unito di 2,5 punti percentuali per i prossimi 18 mesi a causa della contrazione degli investimenti e dei modesti consumi. Ciò potrebbe provocare una lieve recessione nella seconda economia dell’UE.

Questa incertezza avrà chiaramente un risvolto anche sulle prospettive dell’Unione Europea, seppure in misura molto minore. In uno scenario in cui i negoziati procedono “secondo la tabella di marcia”, riduciamo dello 0,7 percento le nostre stime di crescita per l’eurozona nello stesso periodo. L’impatto sugli USA e il resto del mondo sembra per il momento minimo.

Al di fuori del Regno Unito e dell’UE, le ricadute economiche, se ci saranno, deriveranno dall’inasprimento delle condizioni finanziarie, per esempio ribasso dei mercati azionari e ampliamento degli spreads creditizi. Siamo fiduciosi che le banche centrali resteranno estremamente vigili. In particolare la Banca Centrale Europea si è impegnata a combattere qualsiasi allargamento degli spreads tra i titoli di Stato emessi dai Paesi “periferici” dell’Eurozona e quelli della Germania.

Quanto alla Bank of Japan, è probabile che la Banca centrale giapponese espanda ulteriormente la sua politica accomodante nella prossima riunione di luglio. In sintesi, le iniezioni di liquidità saranno notevoli e non vi è nessun restringimento della politica monetaria in vista. Ciò vale addirittura per gli USA, che è l’unico grande Paese industrializzato dove finora si prevedeva un aumento dei tassi di interesse. Questi fattori dovrebbero mitigare i rischi di downside.

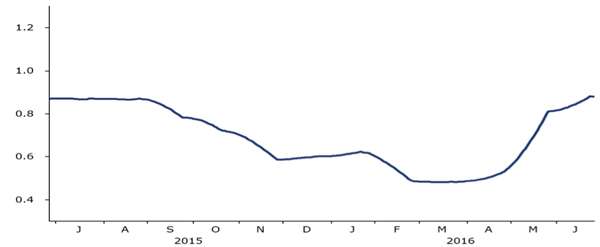

In ultima istanza, a guidare i mercati azionari saranno la crescita economica e gli utili societari su scala mondiale. A questo proposito riteniamo che l’impatto della Brexit sarà modesto, perché gli altri fattori rimangono immutati. Ciò nonostante, gli investitori vorranno vedere prove concrete prima di acquistare attività rischiose. Prima della Brexit, si erano osservati segnali di miglioramento. La crescita economica mondiale aveva iniziato a stabilizzarsi e la tendenza degli analisti a correggere al ribasso le stime di utile accennava a migliorare (vedi grafico 1).

Se il voto di protesta del referendum di giugno può esser preso come guida, la probabilità di costellazioni politiche “esotiche” in Europa e altrove è aumentata. È stata la frustrazione del ceto medio britannico riguardo agli effetti della globalizzazione e dell’immigrazione a fare la differenza. Esiti simili, dettati da sentimenti istintivi, potrebbero verificarsi anche in altri Paesi, e i leader politici dovranno trovare risposte convincenti per affrontare questa sfida.

Grafico 1: recente miglioramento delle revisioni degli utili societari

Rapporto tra stime al rialzo e al ribasso degli utili societari*

*Media su tre mesi relativa al MSCI World index

Fonte: IBES, Vontobel Asset Management

Battuta di arresto per l’UE

È fuori dubbio che il risultato del referendum britannico rappresenta una minaccia esistenziale per l’Unione Europea, se questa non sarà in grado di affrontare i problemi che preoccupano i suoi cittadini. Questi includono in particolare la sensazione di una mancanza di democrazia all’interno delle istituzioni UE e la protezione dei confini esterni.

Per il momento non è possibile giudicare se gli Stati “28 meno uno” riusciranno a rendere attrattiva l’UE agli occhi dell’elettorato nazionale. Un piano ambizioso per la creazione di una vera polizia di frontiera potrebbe essere un buon inizio. Un altro passo potrebbe essere la creazione di un’UE a due velocità, con una maggiore integrazione dei Paesi “core” dell’Eurozona (inclusa un’unione fiscale e bancaria completa) e un gruppo di Paesi che condividono solamente il mercato unico.

Ciò richiederebbe però una modifica dei trattati, che a sua volta implicherebbe un lungo processo. Una questione prioritaria da affrontare dovrebbe essere la libera circolazione della manodopera all’interno dell’UE, dove esiste un netto divario est-ovest in termini di reddito pro capite. Dopo tutto, il massiccio afflusso di lavoratori stranieri dall’UE al Regno Unito è stato uno degli argomenti vincenti dello schieramento pro-Brexit.

Qual è il nostro posizionamento?

Il voto sulla Brexit ha avuto un impatto negativo sul nostro portafoglio a causa del nostro sovrappeso nelle azioni e del sottopeso nei titoli di Stato.

Detto questo, le nostre precedenti transazioni – come l’aumento dell’esposizione nell’oro, la vendita di prestiti bancari subordinati e l’acquisto di protezione contro il downside attraverso opzioni put a breve scadenza sugli indici azionari – hanno finora smorzato la caduta.

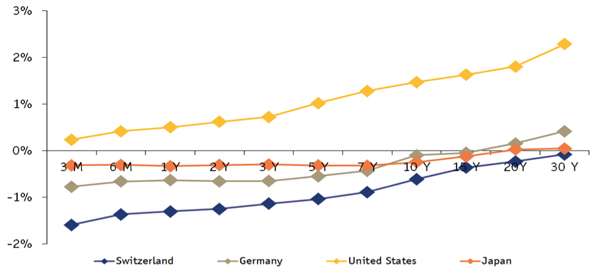

Attualmente ci troviamo in una situazione in cui gli asset difensivi dei porti sicuri sono molto cari, mentre gli investitori evitano le attività cicliche sottovalutate. Negli ultimi giorni abbiamo riaperto una posizione in US Treasury a lunga scadenza, che generano un rendimento relativamente attraente (vedi grafico 2).

Questa mossa riflette le incertezze derivanti dalla Brexit e la maggiore probabilità assegnata al nostro scenario economico avverso (“I mercati di fronte a una crisi di fiducia”). I titoli di Stato USA a lunga scadenza potrebbero inoltre beneficiare di un eventuale “contagio” finanziario più forte di quello previsto nel nostro scenario principale (“Economia USA robusta, fiacca crescita mondiale”).

Allo stesso tempo abbiamo ridotto il nostro sovrappeso in vari segmenti di credito che finora hanno performato discretamente, soprattutto se paragonati alle azioni. Inoltre prevediamo che il dollaro USA si rafforzi grazie al miglioramento delle prospettive economiche USA in termini relativi.

Il greenback potrebbe fungere da porto sicuro nel nostro scenario avverso. In generale intendiamo proteggerci dal downside attraverso l’oro, opzioni put su indici azionari, US Treasury e dollaro USA, e allo stesso tempo mantenere una significativa esposizione nelle azioni per approfittare di un miglioramento del “sentiment”.

In tempi di incertezza, la nostra priorità assoluta va a una vera diversificazione del portafoglio.

Grafico 2: solo titoli di Stato USA con rendimenti significativi

Curve di rendimento selezionate in percentuale

Fonte: Bloomberg, Vontobel Asset Management

Commento a cura di Christophe Bernard, Chief Strategist di Vontobel