L’economia svizzera sembra aver superato il repentino apprezzamento del franco svizzero, sottolineando la resilienza del paese.

Mentre le turbolenze sui mercati finanziari – imputabili in parte allo scoppio della bolla azionaria cinese e alla svalutazione dello yuan – conquistano le prime pagine, l’economia svizzera sembra aver superato il repentino apprezzamento del franco svizzero, sottolineando la resilienza del paese. A nostro parere anche l’economia mondiale saprà resistere abbastanza bene agli urti provenienti dai mercati emergenti.

Osservando l’economia svizzera a sei mesi dall’annuncio della Banca nazionale svizzera di voler abbandonare la soglia minima di cambio di 1.20 franchi svizzeri sull’euro, si rimane impressionati dalla capacità del Paese di adattarsi al cambiamento di fronte al notevole apprezzamento del franco svizzero (vedi grafico 1).

Grafico 1: la valuta svizzera in tendenziale rialzo dal 2010

Fonte: Thomson Reuters Datastream, Vontobel Asset Management

È vero che le previsioni di crescita per la Svizzera sono state corrette al ribasso, ma rimangono pur sempre ben al di sopra dei livelli di recessione. Naturalmente non mancano anche delle criticità: i margini di profitto delle piccole e medie imprese, la cui base di costo è concentrata in Svizzera, subiscono forti pressioni, e settori come il turismo e il commercio al dettaglio si trovano ad affrontare grandi sfide.

D’altro canto, il mercato del lavoro rimane robusto con un tasso di disoccupazione attualmente al 3,3 percento, praticamente immutato rispetto a gennaio, e l’indicatore anticipatore KOF è risalito ai livelli di fine 2014. Inoltre le società svizzere operanti su scala nazionale hanno pubblicato utili ragionevolmente elevati.

Il franco svizzero, fortemente sopravvalutato rispetto all’euro, non lo è altrettanto contro il dollaro USA e la sterlina britannica; in termini reali, l’apprezzamento ponderato per gli scambi è meno pronunciato di quanto percepito dall’opinione pubblica. Ciò si spiega con il fatto che la Svizzera ha un tasso di inflazione più basso rispetto ai suoi partner commerciali.

La chiave del successo risiede nella capacità delle imprese svizzere di adattarsi rapidamente alle nuove circostanze grazie ad aumenti di produttività e all’elevato potere di pricing raggiunto grazie all’alto valore aggiunto dei loro prodotti. Indubbiamente la produzione di beni standard tenderà a essere ulteriormente esternalizzata, frenando così la crescita nel prossimo futuro, ma finora il focus sull’innovazione e i prodotti swiss-made paga.

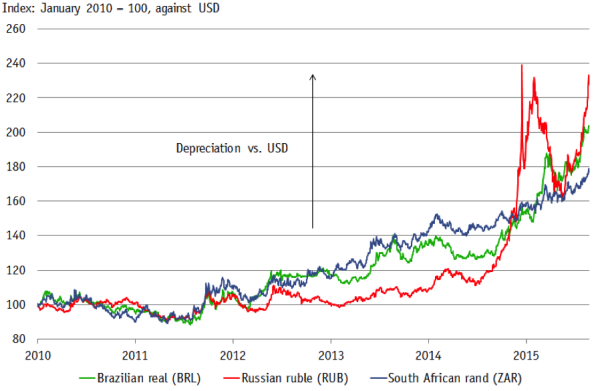

Grafico 2: valute dei mercati emergenti e “produttori di commodity” in calo

Fonte: Thomson Reuters Datastream, Vontobel Asset Management

Rischio di ribasso sulla scia della correzione economica in Cina

La situazione della Svizzera è praticamente unica nel raffronto mondiale, poiché molte valute – in primis quelle dei mercati emergenti – sono intrappolate in un vortice ribassista (vedi grafico 2). Il recente deprezzamento dello yuan cinese, seppure modesto alla luce dei rialzi degli ultimi anni, indica che la leadership cinese non ha più frecce nella sua faretra per stimolare la crescita economica.

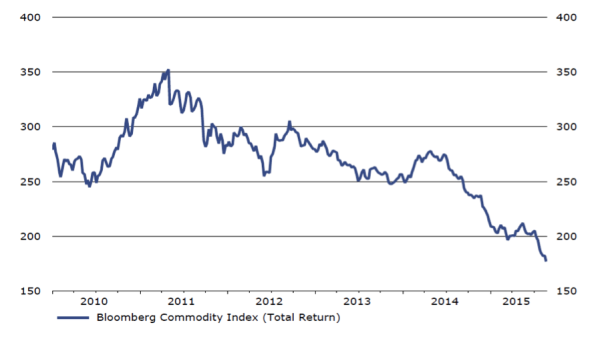

Nel “Regno di Mezzo” il processo di ribilanciamento da un’economia trainata dagli investimenti e dall’esportazione a un’economia basata sui consumi si rivela molto difficile, come mostrano gli stagnanti dati sulle esportazioni e la produzione. Inoltre l’inarrestabile crollo dei prezzi delle commodity (vedi grafico 3) sta mettendo sotto pressione la qualità creditizia di importanti mercati emergenti come il Brasile, la Russia o il Sudafrica, esercitando al contempo un impatto negativo sui settori legati alle materie prime.

I timori di una prolungata crisi dei mercati emergenti hanno innescato un’ondata di vendite delle azioni mondiali, mentre gli investitori mettono in dubbio la sostenibilità della ripresa mondiale e sono preoccupati per le prospettive di guadagno delle aziende attive in settori come l’energia, l’attività mineraria, l’industria manifatturiera, la produzione automobilistica e i beni di lusso. La volatilità – barometro della “paura” – ha evidenziato un’impennata, riflettendo la tendenza a vendite indiscriminate e dettate dal panico.

Grafico 3: più di quattro anni di ribasso dei prezzi delle commodity

Fonte: Thomson Reuters Datastream, Vontobel Asset Management

Noi abbiamo un sostanziale sottopeso nelle attività dei mercati emergenti (sia nell’azionario che nel reddito risso) e solo una lieve esposizione nei segmenti azionari e nei paesi direttamente esposti ai problemi sopradescritti. I nostri portafogli sono invece sovrappesati nei mercati azionari “sviluppati” e non sono rimasti quindi immuni dalle recenti ondate di vendite. La liquidità, che è stata aumentata in luglio, funge da cuscinetto e allo stesso tempo offre la necessaria flessibilità per cogliere eventuali occasioni interessanti.

È la fine di una lunga fase di mercato rialzista?

Nonostante la gravità dei problemi – deterioramento della qualità creditizia nei mercati emergenti e nei settori legati alle materie prime – un mercato rialzista non “muore di vecchiaia”, ma termina con una recessione, di solito alimentata da un giro di vite della politica monetaria dopo un periodo di crescita superiore alla media.

Oggi ci troviamo di fronte alla situazione opposta: le politiche monetarie delle banche centrali rimangono ampiamente accomodanti e le economie procedono ancora a rilento – forse con la sola eccezione degli Stati Uniti. Di conseguenza, a nostro parere, la probabilità di una recessione dei paesi sviluppati è estremamente bassa. La U.S. Federal Reserve (Fed), da parte sua, rinvierà probabilmente le prime manovre restrittive a dicembre 2015 o addirittura al 2016.

Mentre il mercato occupazionale americano continua a migliorare, l’aumento dei salari e i dati sull’inflazione rimangono modesti. Alla stessa stregua, le pressioni disinflazionistiche mondiali ostacolano il raggiungimento degli obiettivi di inflazione della Bank of Japan e della Banca centrale europea, aumentando la probabilità di un nuovo “quantitative easing”, con misure monetarie straordinarie a sostegno dell’economia.

La People’s Bank of China ha iniziato ad allentare le redini monetarie, tagliando i tassi di interesse e abbassando i requisiti di capitale delle banche cinesi.

In generale manteniamo il nostro scenario di una “continua ripresa – tra persistenti venti avversi”, perché riteniamo che la forte economia interna degli USA, del Regno Unito e della Germania non si farà deragliare dalla lenta domanda dei mercati emergenti.

È vero che i venti avversi si sono rafforzati, ma gli operatori di mercato stanno scontando uno scenario molto peggiore di quello che probabilmente si verificherà.

Di conseguenza manteniamo il nostro attuale posizionamento e la propensione a cercare opportunità di acquisto in settori che sono immuni dall’attuale ribasso dei mercati emergenti e delle commodity, senza tuttavia perdere di vista il rischio complessivo del portafoglio.

Commento a cura di Christophe Bernard, Chief Strategist di Vontobel